マイホーム購入で必要資金はいくら?手付金分は戻ってくる?

不動産を購入する際、「現金はいくら必要なのか」という不安は誰にでもあります。

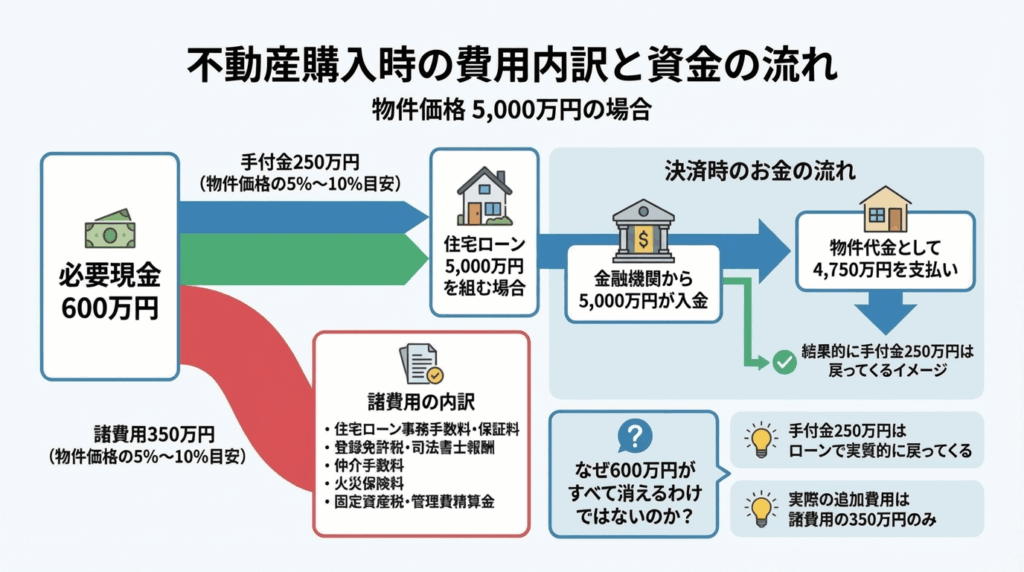

5,000万円の物件を購入するケースでは、一般的に手付金250万円と諸費用350万円を合わせて600万円ほどの現金が必要だと説明されます。

しかし、実際にはこの600万円すべてが“消えてしまう”わけではなく、住宅ローンの仕組みを理解すると、契約時に支払った手付金は決済時に戻るイメージになっています。本記事では、正しい決済フローに基づき、手付金が戻る理由、最終的に必要となる現金の実態、そして資金計画で失敗しないためのポイントを丁寧に解説します。

不動産購入時に現金が必要になる理由

契約時に必要となる「手付金」の役割

手付金は買主が売主に対して契約を成立させる意思表示として支払うお金であり、契約解除に関する効力を持つ点が特徴です。

一般的な相場は物件価格の5〜10%で、5,000万円の物件であれば250万円(5%の場合)が必要になります。

この手付金は最終的に購入代金に充当されるため、決して無駄になるお金ではありませんが、契約締結時点では現金で用意しなければなりません。

物件価格の他に必ずかかる「諸費用」

住宅購入では、物件以外にもさまざまな費用が発生します。

住宅ローンの保証料や事務手数料、登記費用、司法書士報酬、火災保険料、仲介会社への報酬、さらに固定資産税の精算金などが含まれます。

平均すると物件価格の5〜10%が必要になるため、5,000万円の物件なら350万円(7%の場合)ほどが現実的な目安となります。

見かけ上は600万円の現金が必要に見える理由

契約時に支払う手付金250万円と、決済までに必要な諸費用350万円を合計すると、600万円もの現金を用意しなければならず、多くの方が不安を感じる原因となっています。

しかし、この600万円のうち実際に最終的に負担として残る金額は大きく異なります。

手付金が“戻ってくる”ように感じる仕組み

住宅ローンは物件価格の満額で借りられることが多い

手付金が戻ると感じられる最大の理由は、住宅ローンが物件価格満額で借りられるケースが多いという点にあります。

5,000万円の物件であれば、銀行が同額の5,000万円を貸し出し、決済時にそのローンが実行されます。

この時点で、買主側に資金が渡るため、そこから売主への残代金が支払われます。

決済時にお金が動く正しい流れ

決済日には、まず金融機関が住宅ローンを買主の口座、または司法書士が管理する決済用の口座に振り込みます。

形式は異なっても、資金を受け取るのはあくまで買主側です。

その後、買主名義で売主の口座へ残代金を送金します。この際、売主が受け取るべき金額は物件価格の5,000万円ですが、契約時点で手付金として250万円をすでに受け取っているため、売主が決済で受け取るべき残金は4,750万円となります。

手付金は残代金に「充当」されるため戻ってくる

買主の視点で見ると、契約時に250万円を現金で支払っているため、決済時に銀行から5,000万円のローンが実行されると、売主へは4,750万円の送金となり、差額の250万円が手元に戻るイメージになります。実務では「相殺処理」として扱われるケースが多く、買主は4,750万円を売主に送金し、手付金として支払った250万円は“戻るお金”として整理されます。

手付金が一時的に必要になる理由

手付金は契約時に現金で必要になりますが、決済時に戻るため、最終的に“消えていくお金”ではありません。しかし、契約時に現金を持っていなければ契約自体ができないため、事前準備としての重要度は非常に高くなります。

最終的に手元からなくなる現金はいくらか

5,000万円の購入で消えるお金は350万円

契約時には600万円を準備する必要がありますが、手付金250万円は決済時に戻るため、最終的に手元からなくなるのは350万円の諸費用のみです。この点を理解すると、購入に必要な現金のハードルは大きく下がります。

「600万円必要」と言われる誤解の理由

不動産業者や金融機関の説明では「契約時に必要な現金」を伝えることが多く、最終的な負担額を明確に捉えられないケースがよくあります。その結果、600万円必要だと誤解されやすく、購入を諦めてしまう人も一定数存在します。

手付金が戻らないケースも存在する

ただし、住宅ローンが物件価格の満額で借りられない場合、手付金が戻らないケースがあります。例えば、金融機関から4,800万円の融資しか出ない場合、残りの200万円を自己資金で補う必要があり、相殺できる金額が変わります。このため、事前審査の段階で融資額を正確に把握しておくことが非常に重要です。

現金負担をさらに抑えるための選択肢

諸費用ローンを使えば現金を大幅に減らせる

現金が少ない人の場合、諸費用ローンを利用することで現金負担を抑えられる可能性があります。諸費用ローンとは、住宅ローンとは別枠で登記費用や仲介手数料などを借り入れる方法です。これを活用すれば、購入時の現金をほぼゼロに近づけることもできます。

諸費用ローンの注意点

諸費用ローンは便利ですが、住宅ローンより金利が高く、審査基準も厳しい傾向があります。また、毎月の返済額が増えるため、返済計画を慎重に立てる必要があります。便利だからといって安易に利用するのは避けるべきです。

まとめ:手付金は戻るが“準備”は必要、不動産購入は正しい理解が鍵

600万円必要という言葉の本当の意味

契約時に必要な現金は600万円ですが、そのすべてが最終的な負担額ではありません。5,000万円の住宅ローンを満額借りられる場合、250万円の手付金は決済時に戻り、実際に消えるのは350万円だけです。この違いを理解しないまま購入を判断すると、必要以上に不安を感じてしまい、購入の機会を失うこともあります。

正しい仕組みを知れば購入計画は大きく変わる

決済時のお金の流れを正しく理解すれば、不動産購入に必要な現金のイメージが大きく変わります。資金計画では、手付金が戻る前提が成立するかどうか、融資額や属性、金融機関の条件を具体的に確認することが重要です。正しい知識を持つだけで、不安が減り、計画的に購入を進められます。

不動産購入の相談はプロにお任せ!

東京都新宿区高田馬場|不動産会社セレクトビジョンにご相談ください!

賃貸・購入・売却・管理など、不動産に関するお悩みは、人それぞれ状況や目的が異なります。

「これって誰に相談すればいいの?」と迷ったときこそ、ぜひ一度プロにご相談ください。

東京都内での物件購入や売却、賃貸のお部屋探し、賃貸管理に関することまで、幅広く対応しております。

地域に根ざした視点とこれまでの経験をもとに、お客様の立場に立って、本当に必要な情報や選択肢をご提案いたします。

小さなお悩みでも構いません。

誠心誠意、あなたの「これから」に寄り添いながら、一緒に最適な選択肢を探してまいります。

どうぞお気軽にお問い合わせください。

新宿区、渋谷区、中野区、杉並区、世田谷区、目黒区、港区、千代田区、中央区、江東区、墨田区、台東区、文京区、荒川区、北区、板橋区、豊島区、練馬区、西東京市、武蔵野市、三鷹市、調布市、狛江市

新宿区、渋谷区、中野区、杉並区、世田谷区、品川区、目黒区、港区、千代田区、中央区、江東区、江戸川区、葛飾区、足立区、荒川区、墨田区、台東区、文京区、荒川区、北区、板橋区、豊島区、練馬区、西東京市、武蔵野市、三鷹市、小平市、小金井市、府中市、調布市、狛江市、国分寺市、国立市

新宿区、千代田区、文京区、豊島区、中野区、杉並区

新宿区、渋谷区、中野区、杉並区、世田谷区、品川区、目黒区、港区、千代田区、中央区、江東区、江戸川区、葛飾区、足立区、荒川区、墨田区、台東区、文京区、荒川区、北区、板橋区、豊島区、練馬区、西東京市、武蔵野市、三鷹市、小平市、小金井市、府中市、調布市、狛江市、国分寺市、国立市

※上記エリア以外のエリアは都度ご相談ください!