2025年の住宅ローン控除(住宅ローン減税)|ポイントと活用法を徹底解説

2025年にマイホーム購入を検討している方にとって、住宅ローン控除(住宅借入金等特別控除)は見逃せない制度です。住宅ローンの年末残高に応じて所得税や住民税が軽減され、家計に大きなメリットをもたらします。

ただし、2025年入居分からは「省エネ基準を満たす住宅」が前提となるなど、制度内容は年々細かく変化しています。本記事では、2025年に適用される住宅ローン控除の最新情報を整理し、新築・中古別の要件、控除額の計算例、子育て世帯への優遇措置、注意点、手続き方法までわかりやすく解説します。

住宅ローン控除とは?基本をおさらい

制度の目的と仕組み

住宅ローン控除は、国が住宅取得を促進するために設けた税制優遇です。マイホームを取得・新築・増改築する際にローンを利用した場合、年末時点の住宅ローン残高に一定率を乗じた金額を、所得税(および住民税)から差し引くことができます。

控除は最長13年間続き、合計で数百万円単位の節税効果が期待できます。住宅ローンの負担を軽減し、若年層や子育て世帯の住宅取得を支援する制度です。

正式名称と呼び方

正式には「住宅借入金等特別控除」と呼ばれますが、一般的には「住宅ローン控除」「住宅ローン減税」と呼ばれることが多いです。確定申告や年末調整で登場するため、会社員・自営業を問わず広く利用されています。さらに、住民税からの控除も可能なため、所得税で控除しきれない場合でも減税効果を受けられる点が特徴です。

2025年住宅ローン控除の主な変更点と特徴

控除率と期間

- 控除率:年末残高の0.7%

- 控除期間:新築・買取再販住宅は最長13年、中古住宅は最長10年

これは2022年の改正以降の流れを継続したもので、2025年も同様の水準となります。さらに、控除は所得税から差し引きしきれない場合に住民税からも控除される仕組みであり、実際の節税効果は数百万円単位になるケースも少なくありません。

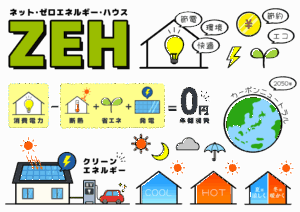

借入限度額の差別化

住宅の省エネ性能に応じて、控除対象となる借入限度額が変わります。

- 長期優良住宅・低炭素住宅:最大5,000万円(子育て世帯・若者夫婦世帯5,000万円、その他の世帯4,500万円)

- ZEH水準省エネ住宅:最大4,500万円(子育て世帯・若者夫婦世帯4,500万円、その他の世帯3,500万円)

- 省エネ基準適合住宅:最大4,000万円(子育て世帯・若者夫婦世帯4,000万円、その他の世帯3,000万円)

- その他の住宅:原則対象外(例外ありで2,000万円・10年)

2024年1月以降に建築確認を受けた新築住宅

→ 省エネ基準を満たさない住宅は 住宅ローン控除の対象外(原則)。

2023年12月31日までに建築確認を受けた住宅

→ 省エネ基準未達でも、借入限度額2,000万円・控除期間10年の枠で対象になる。

省エネ性能の義務化

2025年以降、新築で省エネ基準を満たさない住宅は住宅ローン控除の対象外です。住宅取得を検討する際は、住宅性能表示や建築確認書類で必ず確認が必要です。

各区分の確認方法

🔹 長期優良住宅・低炭素住宅(上限5,000万円)

- 長期優良住宅認定通知書(所管行政庁から交付)

- 低炭素建築物認定通知書

👉 認定を受けるには、設計段階で申請が必要。交付された通知書が証明になります。

🔹 ZEH水準省エネ住宅(上限4,500万円)

- 設計住宅性能評価書の「一次エネルギー消費量等級」が基準に適合していること

- もしくは 建築確認時の省エネ適合性判定通知書でZEH水準相当と確認できる場合もあり

👉 一般的には「住宅性能評価書」で確認します。

🔹 省エネ基準適合住宅(上限4,000万円)

- 省エネ基準適合証明書(建築士・登録適合判定機関が発行)

- 建築確認書類の添付資料(省エネ適合性判定通知書)

👉 建築士に「省エネ基準適合証明書を出してもらえるか」を確認するのが確実です。

🔹 その他の住宅(例外:上限2,000万円・10年)

- 2023年末までに建築確認を受けていれば、省エネ基準未達でも対象になるケースあり

- この場合、建築確認済証の日付 が根拠になります

買取再販住宅の扱い

「買取再販住宅」とは、不動産会社などの事業者が一度中古住宅を買い取り、大規模リフォームやリノベーションを行ったうえで再販売する住宅を指します。住宅ローン控除では、原則「中古住宅」に分類されますが、特例的に新築と同じ控除期間(最長13年)や借入限度額が適用されます。

さらに、次のようなケースでは「性能区分」による上限額(5,000万円/4,500万円/4,000万円)に入ることも可能です。

- 新築時点で 長期優良住宅・低炭素住宅 の認定を受けていた住宅

- リフォーム後に 省エネ基準適合証明書 を取得した住宅

- 長期優良住宅化リフォーム等により、改めて認定を受けた住宅

👉 つまり、「買取再販だから必ず優遇される」のではなく、性能を証明する書類があるかどうか がカギとなります。購入時には、売主(事業者)から 認定通知書・性能評価書・省エネ基準適合証明書 などを提示してもらい、控除の対象かどうかを必ず確認しましょう。

住宅種別ごとの要件(新築・中古)

新築住宅の場合

- 床面積:50㎡以上(建築確認によっては40㎡以上も可)

- 居住要件:引き渡しから6か月以内に居住し、その年の年末まで住んでいること

- 所得要件:合計所得金額2,000万円以下

- 借入要件:返済期間10年以上

中古住宅の場合

- 耐震性能を満たすことが条件

- 床面積は50㎡以上(40㎡以上は一部例外あり)

- 借入期間10年以上

- 合計所得2,000万円以下

中古住宅は控除期間が10年と短くなる点に注意が必要です。

控除額の計算例

新築(省エネ基準適合住宅・若者世帯)

- 借入額:4,000万円

- 年末残高:3,800万円

- 控除額:3,800万円 × 0.7% = 26万6,000円

- 控除期間:13年間 → 最大約345万円の控除

中古住宅(耐震基準適合・一般世帯)

- 借入額:2,000万円

- 年末残高:1,900万円

- 控除額:1,900万円 × 0.7% = 13万3,000円

- 控除期間:10年間 → 最大約133万円の控除

子育て世帯・若者世帯の優遇措置

優遇の対象

- 子育て世帯:19歳未満の子を扶養している世帯

- 若者夫婦世帯:夫婦いずれかが40歳未満

優遇内容

これらの世帯は借入限度額が大きく設定されるため、同じ物件価格・同じ返済計画であっても一般世帯より控除できる金額が増えます。

結果として、控除総額が数十万円から100万円以上差がつくケースもあり、将来の家計負担を軽減するうえで非常に大きなメリットとなります。

住宅ローン控除を受けるための手続き

初年度は確定申告が必要

会社員であっても、住宅ローン控除の適用を受ける最初の年は必ず確定申告が必要です。必要書類には、

- 住宅ローン残高証明書

- 登記事項証明書

- 売買契約書・工事請負契約書

- 住民票

などがあります。

2年目以降は年末調整で可能

初年度に申告を行えば、2年目以降は勤務先の年末調整で自動的に控除を受けることができます。

注意点と落とし穴

所得制限

合計所得2,000万円を超えると控除は受けられません。高額所得者は特に注意が必要です。

床面積要件

50㎡未満の住宅は対象外ですが、2025年12月までに建築確認を受けた物件であれば40㎡以上で適用可能。ただし所得制限(1,000万円以下)が追加されます。

省エネ基準未達は対象外

2025年以降、省エネ基準に満たない新築住宅は控除対象外。購入予定の物件が要件を満たすか必ず確認しましょう。

今後の動向とまとめ

住宅ローン控除は長年にわたり制度改正が続いており、今後も環境性能や子育て支援を重視した方向にシフトしていくと予想されます。2025年入居分からは「省エネ基準」が大前提であり、性能を満たさない住宅は控除を受けられません。

マイホーム購入を検討している方は、

- 住宅性能の確認

- 控除期間と借入額のシミュレーション

- 確定申告や手続きの準備

を早めに行うことが重要です。制度を正しく理解し、最大限に活用することで、長期にわたる住宅ローンの負担を軽減できます。

本記事は2025年時点の公表情報をもとに一般的な内容を解説したものであり、特定の条件に対する適用可否を保証するものではありません。住宅ローン控除の適用には、所得状況・住宅の性能・契約時期などによって細かな要件が異なる場合があります。

必ず、所轄の税務署または税理士などの専門家にご相談のうえ、最新情報を確認してください。

当社では本記事の内容に基づく判断に対して責任を負いかねますので、あらかじめご了承ください。

マイホーム購入のお悩みはプロに無料相談!

東京都新宿区高田馬場|不動産会社セレクトビジョンにお気軽にご相談ください!

賃貸・購入・売却・管理など、不動産に関するお悩みは、人それぞれ状況や目的が異なります。

「これって誰に相談すればいいの?」と迷ったときこそ、ぜひ一度プロにご相談ください。

東京都内での物件購入や売却、賃貸のお部屋探し、賃貸管理に関することまで、幅広く対応しております。

地域に根ざした視点とこれまでの経験をもとに、お客様の立場に立って、本当に必要な情報や選択肢をご提案いたします。

小さなお悩みでも構いません。

誠心誠意、あなたの「これから」に寄り添いながら、一緒に最適な選択肢を探してまいります。

どうぞお気軽にお問い合わせください。

対応エリア

新宿区、渋谷区、中野区、杉並区、世田谷区、目黒区、港区、千代田区、中央区、江東区、墨田区、台東区、文京区、荒川区、北区、板橋区、豊島区、練馬区、西東京市、武蔵野市、三鷹市、調布市、狛江市

新宿区、渋谷区、中野区、杉並区、世田谷区、品川区、目黒区、港区、千代田区、中央区、江東区、江戸川区、葛飾区、足立区、荒川区、墨田区、台東区、文京区、荒川区、北区、板橋区、豊島区、練馬区、西東京市、武蔵野市、三鷹市、小平市、小金井市、府中市、調布市、狛江市、国分寺市、国立市

新宿区、千代田区、文京区、豊島区、中野区、杉並区

新宿区、渋谷区、中野区、杉並区、世田谷区、品川区、目黒区、港区、千代田区、中央区、江東区、江戸川区、葛飾区、足立区、荒川区、墨田区、台東区、文京区、荒川区、北区、板橋区、豊島区、練馬区、西東京市、武蔵野市、三鷹市、小平市、小金井市、府中市、調布市、狛江市、国分寺市、国立市

※上記エリア以外のエリアは都度ご相談ください!

コメント